Copyright © 2026 ESG Talent Training Centers-Training for Mapping Resources All Rights Reserved. Designed By ChingMei

網站瀏覽人次 : 6704

網站瀏覽人次 : 6704

一、ESG企業永續發展的管理議題

「ESG」首見於聯合國全球契約(UN Global Compact)在2004 年《Who Cares Wins》報告中所提出從環境(Environment)、社會(Social)、公司經營(Governance)評估一家企業的永續(sustainability)發展指標,更定義與提出企業如何實踐 CSR 的原則及經營指標,讓「永續」的追求,真正由百年企業的個體發展思維,擴大與提高到符合「讓當代人類的需求和願望能夠達到基本滿足的同時,也能保有後代子孫發展機會的模式」。

今日企業面臨全球永續議題下的趨勢,必須掌握與瞭解ESG的內涵,並就企業在各管理面上審視企業的做法與ESG要求的符合性,並能提出具體做法及就各項目的持續改善的管理作為及績效實踐。今筆者就企業管理中應對E、S、G三構面議題,提出在企業管理中含括的管理課題,就E、S、G三構面,分列於下列三表格中。

|

與「環境之污染防治及控制」相關議題 |

於企業內的管理課題 |

|

|

|

與「組織利害關係人」相關議題 |

於企業內的管理課題 |

|

|

|

與「公司經營穩定性及商譽」相關議題 |

於企業內的管理課題 |

|

|

二、以「永續品質發展」開創企業恆久卓越經營

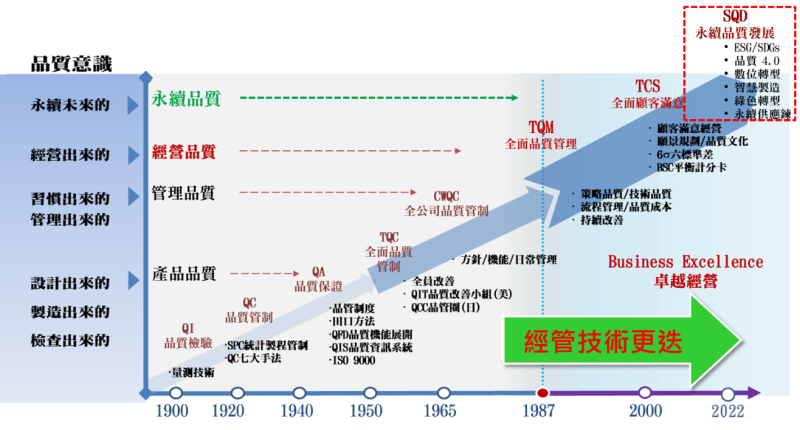

回顧對企業「品質管理」的審視與發展脈絡,我們得知由最早針對生產的「產品品質」,要求製程中檢查、製造的嚴謹,再到產品於設計時即將材物料及加工過程所有品質要求皆在開發階段即納入規劃中;再經提升管理的階層、擴大企業制度化規範及人員的參與,帶起品質須建置在企業日常管理中,訴求讓企業中成員對品質意識與做法的深植與成為日常的習慣,即謂「管理品質」。

在歷經百年間的品質與管理意識提升與演進,終究經營層關鍵角色由上而下對企業經營品質的領導,能堅持核心理念,能長期專注本業,能發展具遠見之策略與決策,能尋求演化式創新,並以追求提供顧客完全滿意之產品或服務水準,方有機會為企業佈建永續經營、奠基百年基業,而這階段即我們常提到的「經營品質」的時代,企業以「全面品質管理」(TQM;Total Quality Management)到「全面顧客滿意」(TCS;Total Customer Satisfaction)。

由以上,我們可知企業對品質的認知與實務發展,因應人類經濟時代的進步,管理與要求也持續演進,由早期聚焦企業的產品本身,到公司管理制度面,拉高視野到經營策略面,也更延伸立場到必須溯源在探知與滿足顧客的需求及滿足。

今日,在「永續」議題之中,企業必須認知「企業永續」,必須呼應以「人類永續」為前提,對卓越企業的定義,除本身「公司治理」必須追求臻善,更必須兼顧到「環境保議」,以及「社會責任」的完善,此即筆者提出呼籲以追求「永續品質管理」(Sustainable Quality Management)。(參圖1 企業品質管理演進趨勢)

圖1 企業品質管理演進趨勢

三、以卓越經營八大構面,共融「ESG」思維與目標

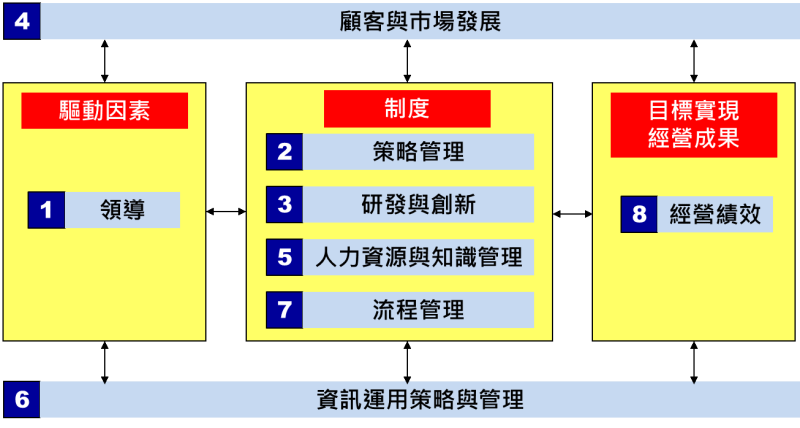

「國家品質獎」是國內唯一行政院頒發,針對組織經營品質最高殊榮獎項,其融合美國國家品質獎(MBNQA)與歐洲品質管理基金會卓越經營模式(EFQM),發展出我國卓越經營評量制度。

此制度下針對一組織之經營,分別檢視「領導、策略管理、研發與創新、人力資源與知識管理、資訊運用策略與管理、流程管理,以及績營績效」等八大構面(參圖2 國家品質獎全面卓越類評審架構),並由此八大構面,作為企業本身檢視自我經營現況水準之評量方法,亦作為國家品質獎檢視企業的評審項目及標準。

圖2 國家品質獎全面卓越類評審架構

國家品質獎全面卓越類評審八大架構,其各架構構面亦有相其定義(可參考國家品質獎官網中「資料下載」內之「申請須知」。筆者今依卓越經營八大構面,逐項對照「ESG三構面」之意涵與議題,提出以下相關性對應表。

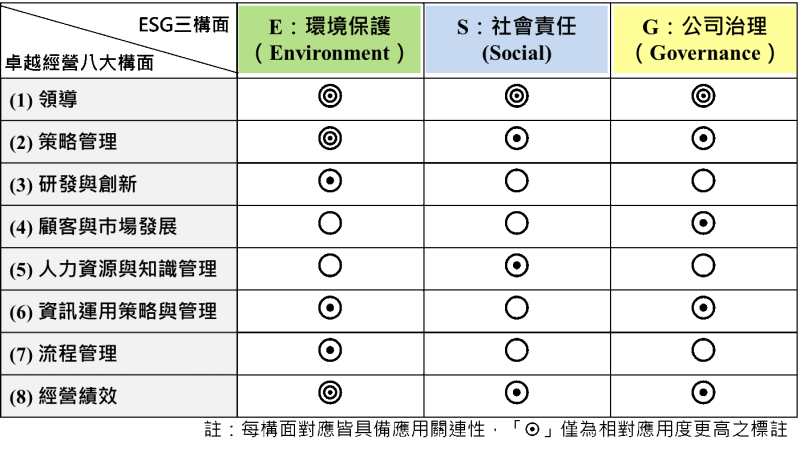

探究過程中可知,企業推動「ESG」實際在組織內是與領導、研發、顧客、流程、績效等各構面與各功能組織皆有關連,今筆者審度關連相對應之強度,提出如下表內容(參表1 「ESG」與「卓越經營」構面相關連對應表),其中,較多圈者,表示關連性更高,亦表示企業推動「ESG」,更必須重視在此構面上之著力。

表1 「ESG」與「卓越經營」構面相關連對應表

筆者也同時參考「卓越經營」八大構面之定義,並融入「ESG」之意涵與目標,定義出企業在推動ESG永續發展方向上,其在卓越經營各構面上之定義內容,以及提出實踐作為之參考指標,分別敘述如下:

(一)領導構面

具備呼應環境保境、社會責任之經營理念、使命、願景與文化的形塑,並具備系統地規劃、執行、評估與改善公司E、S、G之推動與公司治理相關作為。

領導者提出與ESG相關之企業經營理念、使命、願景,並可見相關治理作為,同時呈現如經營者對ESG推動之資源挹注,如:研發支出與營收佔比、員工薪資福利等;企業績效優異,也呈現在營業收入、盈餘、資本支出、股利、納稅金額等方面。

(二)策略管理構面

掌握內外部優勢與機會,明確對環境保護、社會責任之策略、經營模式、重大議題與行動方案,掌握組織成功要素與經營模式,穩健經營風險。

企業明確之永續策略,如:數位轉型、低碳轉型、組織激勵、社會影響,並應用重大議題分析、情境分析等工具,能對策略及重大議題有企業行動上之回應。

(三)研發與創新

研發技術與創新以低碳、零碳為目標,導入新材料/技術、開發新產品/服務,並應用於職場、產品/服務之安全,具備對新經營資源之有效配置、運用與改善。

開發綠色/循環再利用材物料比例、由「綠色」所創新服務或經營模式之效益、對於「低碳」所進行之專利佈局及其創新研發所衍生之效益。

(四)顧客與巿場發展

協同顧客趨動共識、行動整合與行銷環境保護、社會責任之價值鏈活動,並向顧客與巿場顯現與行銷公司價值主張,及公司治理成果。

實踐符合顧客要求與期待之ESG規範,與顧客共同合作「節能減碳」之專案、共同合作推廣環境保境與社會責任之作為及成果。

(五)人力資源與知識管理

針對環境保護、勞安意識之職能與行動,及組織法規與內控制度等,持續提供人員培訓、知識應用與有效溝通與更新。

可呈現於員工人數、職業傷害與職業病狀況統計、缺勤率、新進人員人數比例、女性員工/主管佔比、人力選訓用留(如員工產值、離職率、留任率、訓練經費佔營業額比重、平均受訓時數、職涯發展程度等)、員工關係管理(如員工滿意度、育嬰留停人數、育嬰留停期滿復職率等)。

(六)資訊運用策略與管理

運用資通訊與智慧技術,規劃、執行、監控、蒐集、評估及改善關於環境、關係人相關議題之量化指標,並即時紀錄、揭露、分析組織內控及績效數據。

網路及資訊應用之效率與效能表現(如系統妥善率/網路化/資訊化程度、資安事故頻率、資安防護程度、系統異常回復時效、個資保護程度等),以低碳結合數位轉型,即時化顯現溫室氣體排放量、人均碳排放量、人均用電碳排放量、每度電創造營收、全年用水度數、人均用水量、廢棄物回收量…等數據。

(七)流程管理

持續推動全員參與,精實組織主要及支援流程、友善職場、社會公益等活動,促進個人與企業效率與價值提升,持續改善內外營運與財務績效。

推動ESG持續改善活動,顯現在溫室氣體排放量、人均碳排放量、人均用電碳排放量、每度電創造營收、全年用水度數、人均用水量、廢棄物回收量;社區投入預算、志工參與人次、志工服務時數、服務受益人次),以及對於供應商在永續議題之管理作為(如重點供應商家數、現有/潛在供應商評比合格率、原物料/零配件在地採購比率、供應商參與改善活動等)相關數據之改善趨勢上。

(八)經營績效

設定環境保護、社會責任與公司治理相闗量化指標,定期地內部檢視、對外參與評比。

組織榮譽申請與爭取ESG相關獎項,包括被表揚事蹟、國際認證或媒體正面報導等,並就公司與社會責任實踐落實,如善盡公司治理、組織永續發展或社會責任事蹟等作為,能於永續報告書、官網等對外溝通,展現公司推動之具體成果。

四、結語

「永續」是今日所有人類必須重視的議題。對企業而言,是獲得顧客青睞及採購選擇的關鍵,是投資人(含金融資金)審視值得投資(融資貸款)與否的評估點,更已是企業所有利害關係人界定組織是否正朝永續發展的審視觀點。ESG箭在弦上,企業必須將之融入於組織的全面經營運作中,以真正務實卓越經營的實踐目標。

(資料來源:本文轉載自myMKC.com管理知識中心/文:王景弘顧問)