Copyright © 2026 ESG Talent Training Centers-Training for Mapping Resources All Rights Reserved. Designed By ChingMei

網站瀏覽人次 : 6704

網站瀏覽人次 : 6704

為朝向國家淨零排放目標邁進,2022年3月金管會推動「上市櫃公司永續發展路徑圖」,要求企業依資本額門檻分階段進行溫室氣體盤查與揭露。在減碳政策逐步落實的過程中,建立完整且一致的溫室氣體盤查流程與範圍,是企業揭露氣候資訊的基礎。然而卻出現不同資料來源所揭露的碳排放數據有所差異,導致企業減碳目標產生偏誤。

▶️延伸閱讀:碳盤查有眉角!注意碳排放資料揭露問題才能掌握正確的減碳方向

另外,隨著IFRS S2的推動,企業將要追蹤範疇三的溫室氣體排放量。為協助上市櫃公司接軌IFRS永續揭露準則,證交所已於2025年1月發布「範疇三溫室氣體盤查作業參考指引及常見問答集」。

在範疇三排放管理上,企業往往需跨越組織邊界,追蹤供應鏈上下游及投資企業的排放量,導致資料蒐集需投入大量時間與成本。為解決此挑戰,TEJ推出「TESG永續發展解決方案」及專為金融業設計的「財務碳排放核算資料集」,協助企業有效應對範疇三碳排揭露需求。本文將依序說明TEJ碳排資料的收錄方式、揭露趨勢與差異分析實例。

▶️延伸閱讀:範疇三指南|範疇三15類別、盤查法、金融業範疇三揭露要求全解

▶️延伸閱讀:重磅里程碑!TEJ財務碳排放資料庫通過 BSI 查核!

TEJ彙整自多種公開資料來源的溫室氣體排放(亦稱碳排)資訊,包含永續報告書、股東會年報、ESG數位平台及公司官網。其中,ESG數位平台涵蓋「溫室氣體排放及減量資訊」與「ESG資訊揭露」兩個區塊。

為確保數據的可比較性,當企業於多個來源揭露碳排數據時,TEJ將依據表一所列的優先順序進行收錄,作為該企業當年度的官方溫室氣體排放資料。若無法依規則判定,例如各來源均未揭露盤查範圍或第三方驗證情形,且發布時間相同,則優先採用永續報告書中的數據。

表一、TEJ碳排放資料收錄規則順序

| 排序 | 規則 |

|---|---|

| 1 | 資料的盤查和揭露範圍最大 |

| 2 | 資料經過第三方機構驗證通過 |

| 3 | 資料發布時間最新 |

▶️延伸閱讀:發永續報告書就夠了嗎?從確信與保證分析台灣企業永續報告書可信度

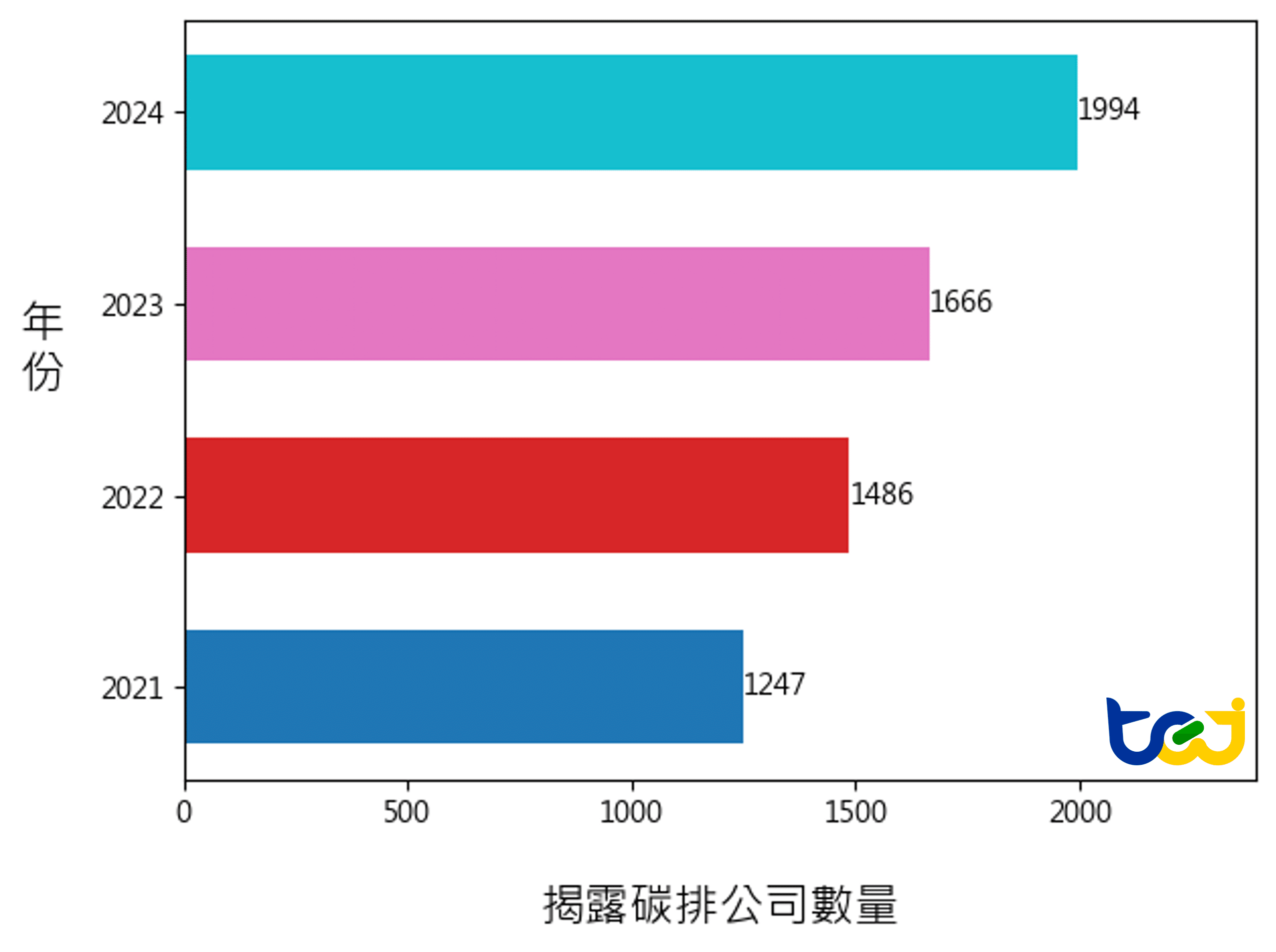

下圖二呈現TEJ各年度收錄的碳排放企業總家數。可見自2021年起,每年揭露碳排資料的企業數持續增加,顯示台灣企業正依循「上市櫃公司永續發展路徑圖」的規劃,逐步依資本額進行碳盤查。相較前兩年,2024年揭露碳排的公司數大幅增加328家,主要原因是金管會於2023年發布「上市櫃公司永續發展行動方案」,要求自2025年起所有上市櫃公司均須揭露永續報告書。表三亦顯示,企業透過永續報告書揭露碳排資料的比例顯著上升。

表三、碳排揭露資料來源統計表

| 資料來源 | 年度 | |

| 2023 | 2024 | |

| 永續報告書 | 1069 家 | 1879 家 |

| 股東會年報 | 483 家 | 187 家 |

| ESG數位平台 | 550 家 | 483 家 |

| 公司官網 | 56 家 | 49 家 |